L’hypothèque est une garantie réelle prise par une banque sur un bien immobilier (terrain, maison, appartement, immeuble) pour sécuriser un crédit.

Elle ne retire pas la propriété à l’emprunteur, mais donne à la banque un droit prioritaire de saisir et vendre le bien si les remboursements ne sont pas honorés.

En Côte d’Ivoire, elle est régie par les règles OHADA – Acte uniforme portant organisation des sûretés, et nécessite toujours une intervention notariale.

Il existe principalement deux mécanismes reconnus par les banques :

C’est la forme la plus courante. Elle est enregistrée auprès du Conservateur de la Propriété Foncière (CPF) et implique des frais légaux.

Alternative parfois moins coûteuse, utilisée uniquement pour le financement de l’acquisition (pas la construction).

Elle donne une priorité de remboursement au prêteur en cas de revente forcée.

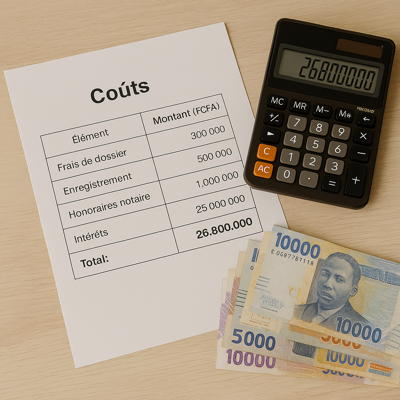

L’hypothèque représente un poste de dépense important dans un crédit immobilier. Les frais incluent :

Généralement 1 % à 1,5 % du montant garanti.

Inclut la rédaction de l’acte et les démarches administratives.

Environ 0,3 % à 0,5 % du montant garanti, selon la nature du bien et la localisation.

Certaines banques ajoutent :

Frais de dossier hypothécaire

Frais de mainlevée en fin de crédit (important !)

Souvent oubliés.

Il faut compter environ 250 000 à 400 000 F CFA pour libérer le bien.

Même si elle est courante, l’hypothèque comporte des risques à bien comprendre :

En cas de défaut prolongé, la banque peut saisir et vendre le bien aux enchères.

C’est rare… mais légalement possible.

Si le marché baisse, la valeur du bien peut devenir inférieure au montant restant dû.

Mainlevée, contestation, régularisation : les démarches peuvent prendre plusieurs mois.

La banque vérifie généralement :

La situation foncière du bien (ACD / Titre foncier obligatoire)

La valeur estimée par expertise

La capacité de remboursement du demandeur

La stabilité professionnelle

L’assurance décès-invalidité obligatoire

Certaines banques exigent une apport personnel minimum (10 % à 20 %).

Plusieurs solutions évitent les lourds frais d’hypothèque :

L’emprunteur bloque une partie de son argent (DAT, livret, placement).

Avantage : frais très faibles

Inconvénient : nécessite une épargne préalable.

Certaines banques acceptent une garantie de caution plutôt qu’une hypothèque.

Avantage :

✔ Moins de frais administratifs

✔ Pas d’inscription foncière

✔ Pas de mainlevée

Inconvénient :

❌ Souvent réservé aux revenus stables/profils premium.

Encore peu développée, mais possible dans certains montages corporate.

Certaines VEFA sécurisent l’avance des banques grâce à :

Garantie financière d’achèvement (GFA)

Garanties du promoteur auprès de la banque

Réduit la nécessité d’hypothèque pour certains projets.

Elle convient à :

ceux qui n’ont pas d’épargne à nantir

les crédits pour l’achat ou la construction

des achats à long terme (10 à 20 ans)

Convient à :

salariés stables

professions libérales à revenus élevés

emprunteurs souhaitant réduire les frais initiaux

L’hypothèque reste aujourd’hui le mode de garantie le plus utilisé en Côte d’Ivoire.

Elle est fiable, reconnue légalement, mais coûteuse et parfois lourde à gérer.

Pour sécuriser votre projet immobilier :

Comparez toujours hypothèque vs caution vs nantissement

Vérifiez bien le coût total, incluant la mainlevée

Assurez-vous d’avoir un ACD/Titre foncier régulier

Demandez plusieurs propositions bancaires

Bien maîtriser ces éléments, c’est avancer sereinement dans votre financement immobilier.