Lorsque vient le moment d’acquérir un bien immobilier en Côte d’Ivoire — appartement, maison, ou terrain — une question stratégique s’impose : payer cash ou passer par un crédit immobilier ?

Chacune de ces options implique des conséquences sur le budget, la trésorerie, la sécurité financière et même la capacité à saisir d’autres opportunités d’investissement.

Cet article fait le point, avec une analyse en profondeur, des exemples concrets et des repères adaptés au marché ivoirien.

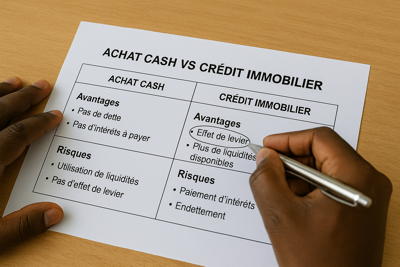

Aucune dette, aucun intérêt.

Vous payez le prix net de l’acquisition, sans coût supplémentaire.

👉 Dans un contexte où les taux bancaires varient entre 6 % et 9 % en Côte d’Ivoire, c’est un argument majeur.

Transaction plus rapide.

Pas d’attente d’accord bancaire, pas d’hypothèque à mettre en place.

Pouvoir de négociation renforcé.

Les vendeurs apprécient la sécurité de la vente cash et acceptent parfois une ristourne de 2 à 5 %.

Zéro risque de surendettement.

Trésorerie immobilisée, donc moins de liquidités en cas d’urgence.

Difficile de diversifier ses investissements si tout le capital part dans un seul bien.

Risque d’acheter trop vite, sans benchmark, sous prétexte “d’avoir les fonds”.

Préserver sa trésorerie.

Vous gardez vos liquidités pour d’autres projets (travaux, investissement, épargne…).

Effet de levier financier.

Vous achetez un bien de valeur importante grâce à l’endettement maîtrisé.

Possibilité de bénéficier d’avantages fiscaux ou produits bancaires spéciaux, selon les périodes.

Flexibilité budgétaire.

L’effort d’épargne se répartit sur 10, 15 ou 20 ans.

Coût total beaucoup plus élevé avec les intérêts.

Exemple : un crédit de 30 millions sur 15 ans peut coûter entre 38 et 45 millions au final.

Risque de refus bancaire si les revenus sont insuffisants.

Impact durable sur le taux d’endettement.

Délais : le processus d’accord peut prendre 2 à 6 semaines.

Achat cash conseillé s’il veut éviter les dettes.

Mais parfois stratégie mixte (payer 60 %, financer 40 %) pour diversifier ses placements.

Crédit immobilier avantageux pour maximiser sa capacité d’achat sans vider son épargne.

L’effet de levier du crédit permet d’acheter plusieurs biens en parallèle.

Les loyers couvrent souvent 40 à 80 % des mensualités selon les zones (Cocody, Angré, Riviera, Bingerville…).

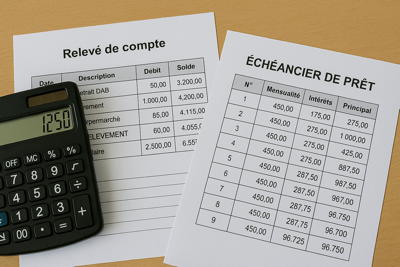

Prix du bien : 25 millions FCFA

Frais notaire + ACD : ≈ 2 millions

Total : 27 millions FCFA

👉 Aucun frais futur.

Montant financé : 25 millions FCFA

Durée : 15 ans

Taux moyen : 7,5 %

Mensualité approximative : ≈ 232 000 FCFA

Coût total (capital + intérêts) : ≈ 41,8 millions FCFA

👉 Surcoût : ≈ 16,8 millions FCFA

En cas de baisse de revenus => risque de défaut.

En cas d’imprévus (santé, perte d’emploi) => trésorerie réduite.

Le bien est totalement garanti.

Aucun risque de saisie.

Bonne option pour les personnes allergiques à l’endettement.

Le prêt libère du capital pour gérer les urgences imprévues.

Hypothèque : attention à la capacité à rembourser.

Oublier de conserver une épargne de sécurité (6 mois de dépenses minimum).

Acheter sans négocier, parce que “l’argent est disponible”.

Oublier la taxation des plus-values éventuelles.

Sous-estimer le Taux Effectif Global (TEG) : assurance + frais + intérêts.

Accepter des mensualités trop élevées.

Prendre un crédit sur une durée très longue sans projection retraite.

Vous avez suffisamment d’épargne après l’achat.

Vous voulez minimiser les risques et optimiser la négociation.

Vous préférez préserver votre trésorerie pour d’autres investissements.

Vous voulez profiter de l’effet de levier.

Vos revenus sont stables et couvrent sans difficulté les mensualités.

Mélanger les deux (paiement partiel cash + crédit réduit).

Très apprécié des promoteurs comme des banques.

Aucun mode d’achat n’est universellement supérieur.

Le tout est d’aligner votre décision avec :

votre niveau d’épargne,

votre taux d’endettement,

vos objectifs futurs,

votre capacité à gérer le risque.

En Côte d’Ivoire, où le marché immobilier continue de croître dans des zones comme Cocody, Marcory, Bingerville, Songon, un choix bien réfléchi peut faire la différence entre un achat stressant… et un investissement brillant.