La location meublée gagne du terrain en Côte d’Ivoire, portée par la demande des étudiants, jeunes actifs, expatriés et locations de courte durée. Mais derrière le choix “meublé ou non meublé”, une vraie différence se cache du côté… des assurances.

Garanties, responsabilités, risques, niveaux de couverture : locataires et propriétaires n’ont pas du tout les mêmes obligations selon le type de bail.

Voici le guide complet, mis à jour pour le marché ivoirien.

Logement meublé : l’essentiel pour vivre doit être fourni (lit, matelas, armoire, frigo, plaques de cuisson, table, chaises, etc.).

Logement non meublé : plus “nu”, le locataire apporte ses équipements et ameublements.

➡️ La valeur du contenu assuré n’est pas la même, donc les risques non plus.

Doit toujours souscrire une assurance multirisque habitation (MRH) couvrant :

incendie

dégâts des eaux

explosion

responsabilité locative

éventuellement vol et bris de glace

En Côte d’Ivoire, l’obligation légale est moins stricte que pour la location nue.

Mais en pratique, 90 % des propriétaires l’exigent pour couvrir les risques liés aux équipements mis à disposition.

Les contrats MRH incluent :

➡️ Une garantie “Contenu du locataire”

➡️ Une garantie “Responsabilité civile”

Franchise souvent plus élevée.

Obligation de déclarer la valeur du mobilier fourni par le propriétaire.

Exclusions possibles : brûlure de plaque de cuisson, dommages d’animaux domestiques, micro-ondes / frigo / TV.

Le propriétaire doit couvrir uniquement :

les murs (assurance propriétaire non occupant – PNO)

les dommages structurels

les sinistres affectant les parties communes (si copropriété)

Pas d’obligation d’assurer les biens du locataire.

Le propriétaire doit envisager une couverture élargie, car le mobilier lui appartient.

Garanties indispensables :

Assurance PNO renforcée incluant :

mobilier

électroménagers

décorations

usure anormale

vol ou dégradation du locataire (selon contrat)

Un canapé, une TV 55”, un réfrigérateur, un lit queen-size…

La valeur totale peut atteindre 800 000 à 2 500 000 FCFA.

👉 Un seul sinistre peut effacer une année de revenus locatifs.

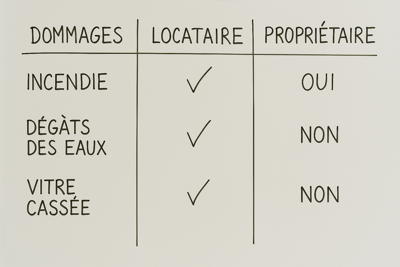

| Type de dommage | Qui paie ? | Comment ? |

|---|---|---|

| Incendie causé par le locataire | Assurance locataire | Responsabilité locative |

| Dégât des eaux venant de chez lui | Assurance locataire | RC habitation |

| Vol | Assurance locataire | Si souscrit |

| Endommagement des murs | Assurance du propriétaire | Garantie PNO |

| Type de dommage | Qui paie ? | Comment ? |

|---|---|---|

| Dégradation du mobilier fourni | Locataire ou assurance locataire | Déclaration valeur du mobilier |

| Incendie / Dégât des eaux | Assurance locataire | MRH |

| Vol du mobilier | Assurance propriétaire (souvent) | Selon contrat PNO |

Indemnisation en cas de :

incendie

dégât des eaux

vol

vandalisme

choc électrique / surtension

bris accidentel (TV, vitre, miroir)

Très utile pour :

réfrigérateur

micro-ondes

plaques

climatiseur

machine à laver

Les sinistres sont plus fréquents du fait du turn-over.

➡️ Certains assureurs ivoiriens proposent aujourd’hui une option “locataire de passage”.

Location non meublée : 25 000 à 45 000 FCFA/an

Location meublée : 40 000 à 80 000 FCFA/an (selon valeur du mobilier)

PNO non meublé : 50 000 à 120 000 FCFA/an

PNO meublé : 80 000 à 180 000 FCFA/an

Valeur du contenu

Risque accru d’usure prématurée

Taux de rotation des locataires

Coût moyen des sinistres : TV + frigo = 350 000 à 500 000 FCFA

Penser que le mobilier est automatiquement couvert

Sous-estimer la valeur de ses propres biens

Ne pas vérifier les exclusions (ex : TV cassée = souvent exclu)

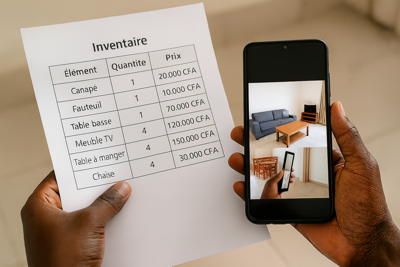

Ne pas faire d’inventaire précis et daté

Oublier de prendre des photos avant l’entrée du locataire

Souscrire une assurance de base “murs seulement” alors que le bien est meublé

Ne pas intégrer la clause d’obligation d’assurance dans le bail

Vérifier la valeur assurée minimale

Choisir une franchise raisonnable

Inclure le vol si zone sensible

Déclarer chaque sinistre immédiatement

Ajouter une clause “obligation d’assurance” dans le bail

Exiger l’attestation MRH à chaque renouvellement

Assurer le mobilier à sa juste valeur

S’orienter vers une PNO renforcée si meublé de standing

Pour un locataire, le type de logement choisi influence directement :

✔ le prix de l’assurance

✔ les responsabilités en cas de sinistre

✔ la protection de ses biens personnels

Pour un propriétaire, la question est encore plus stratégique :

✔ la valeur du mobilier augmente le risque

✔ une PNO renforcée est indispensable pour éviter les mauvaises surprises

✔ la bonne assurance protège la rentabilité locative

➡️ Meublé = plus rentable mais plus risqué.

➡️ Non meublé = plus simple mais moins flexible.

Avec la bonne couverture, les deux modèles deviennent sécurisés… et sereins pour tous.